freee専門税理士の土橋です!

今日は昨日の続きです。

固定資産の意味とfreee登録のポイントを押さえたところで具体的なチェック方法に進みましょう!

固定資産と減価償却費は正解と一致しているのが正常な状態でしたね。

正解の出力

まずは、正解である資産別固定資産減価償却内訳表を出力してみましょう。

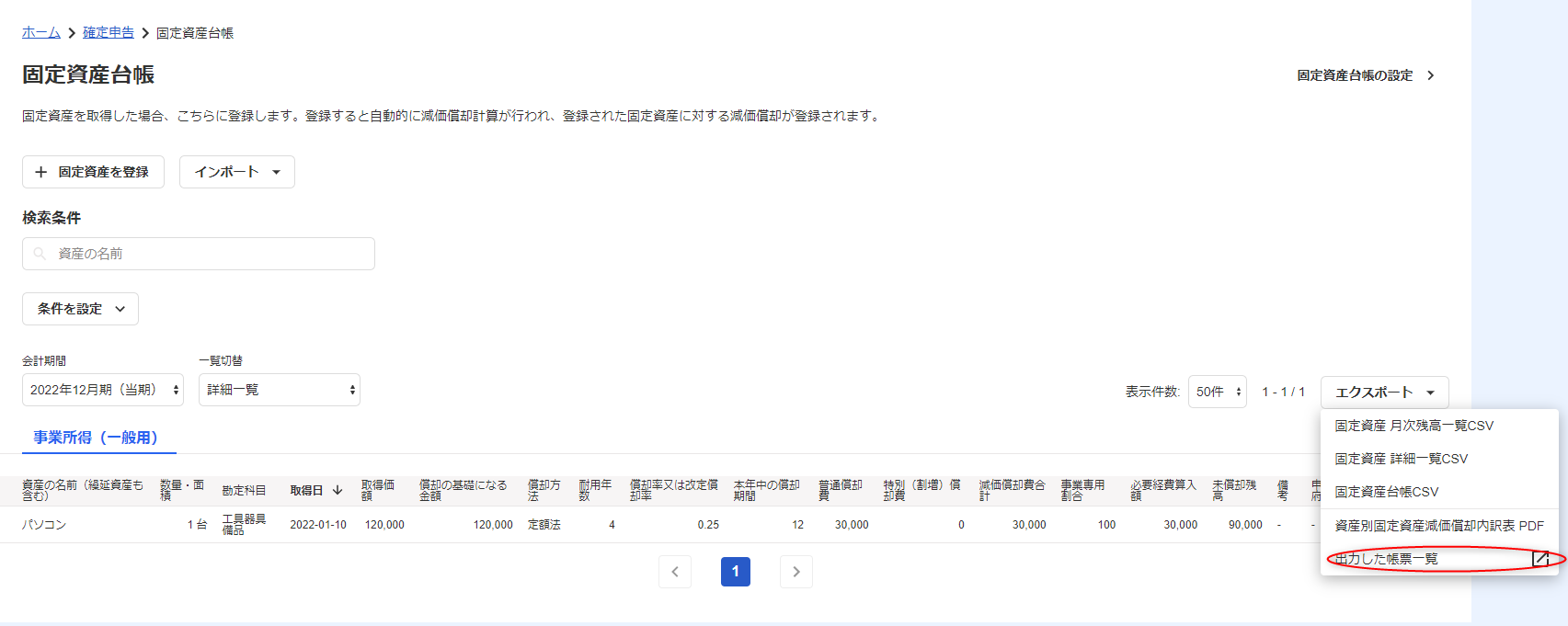

まずは、ホーム⇒確定申告から固定資産台帳を選び、エクスポートの中から資産別固定資産減価償却内訳表をクリックします。

しばらくたったら先程のエクスポートの出力した帳票一覧をクリックしてみましょう!

資産別固定資産減価償却内訳表のダウンロード準備が完了しています。

ダウンロードをクリックしましょう。

資産別固定資産減価償却内訳表が出力できました!

試算表と照合

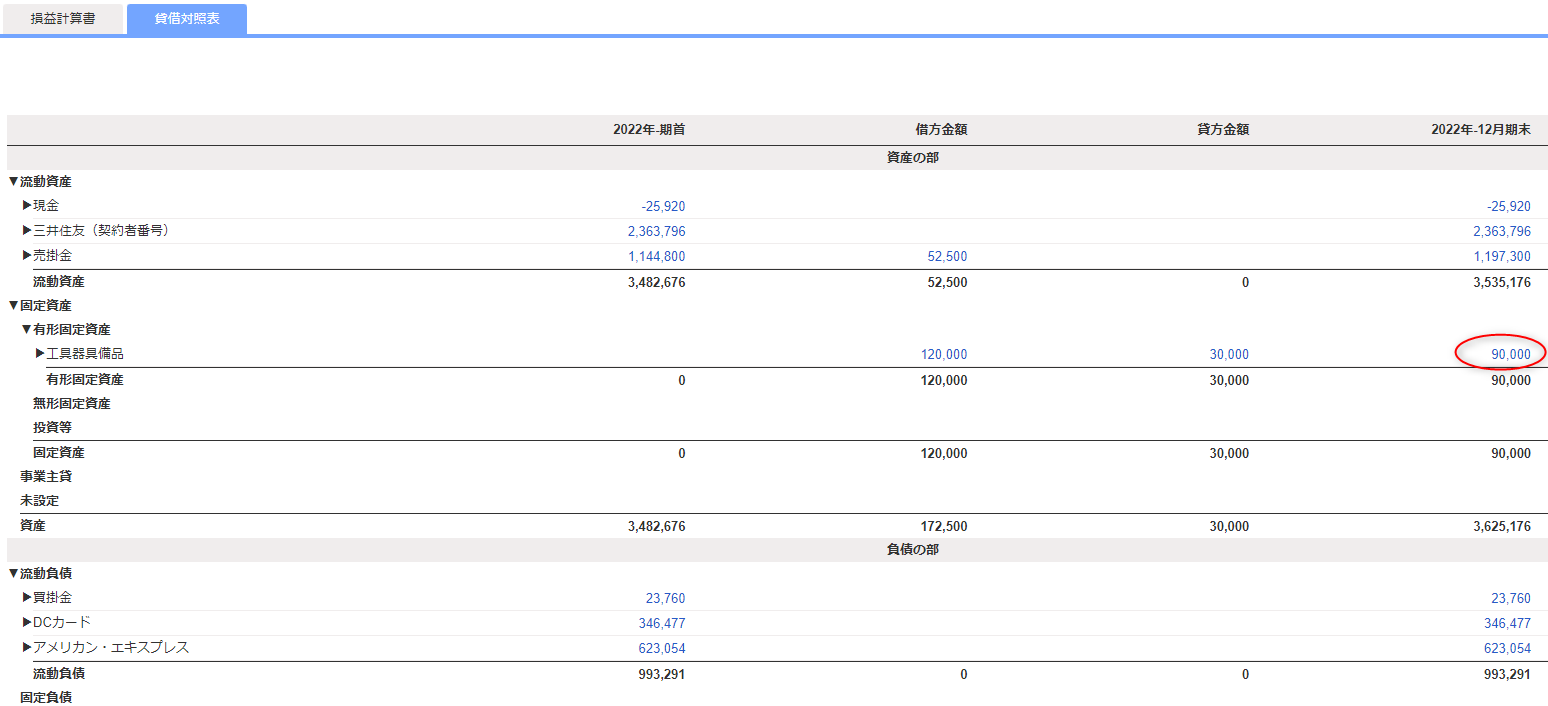

貸借対照表と照合

まずは貸借対照表の方です。

資産別固定資産減価償却内訳表の未償却残高が貸借対照表の期末の残高と一致していることを勘定科目毎に確認しましょう。

赤丸の部分を見てください!

一致していますね!

今回はとてもシンプルな例ですが固定資産の数が増えても考え方は全く同じです。

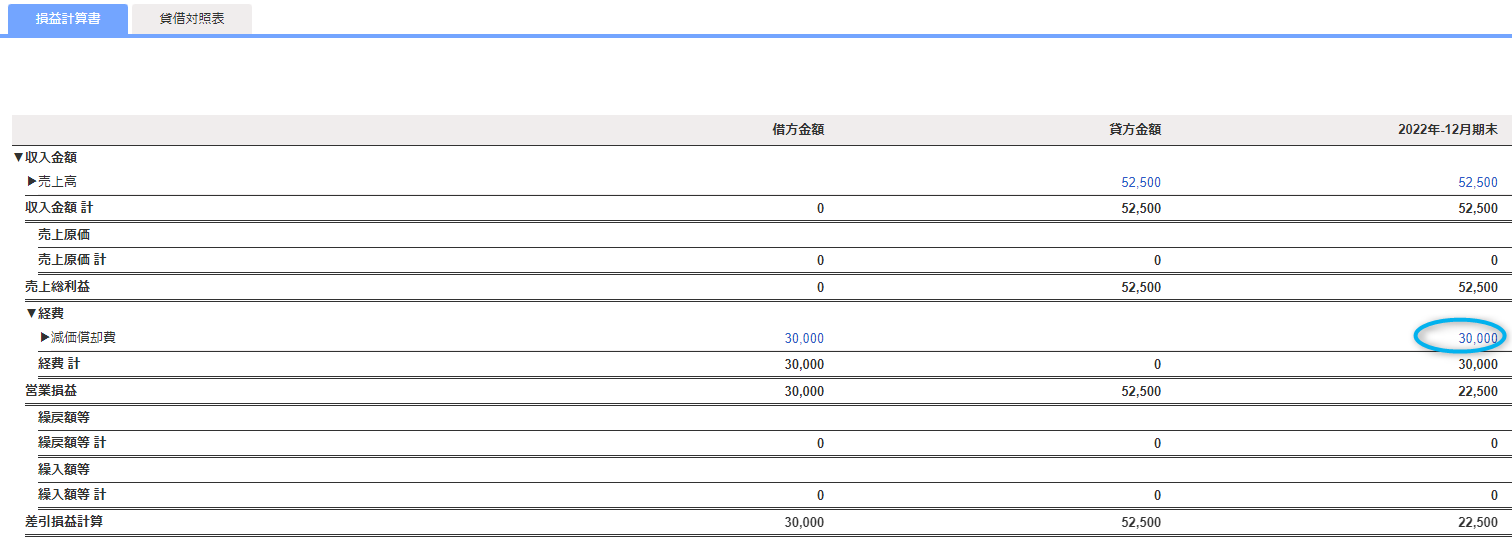

損益計算書と照合

次に損益計算書の方です。

資産別固定資産減価償却内訳表の当期減価償却費合計の青丸部分が損益計算書の期末の減価償却費(青丸部分)と一致していることを確認しましょう。

この例では当然のことながら一致していますが、一致しないケースもあります。

個人の方限定ですが、固定資産台帳の事業専用割合が100%ではないケースです。

この場合、資産別固定資産減価償却内訳表には1年分の減価償却費が出て来ますが、損益計算書には1年分の減価償却費×事業専用割合の金額が出て来ます。

この場合は電卓をたたいて整合を確認してみてください!

正解と試算表の照合以外のお勧めチェック

資産別固定資産減価償却内訳表についてこんなチェックもしておくと安心です。

定額法の場合

去年と減価償却費の金額が同じか確認してみましょう!

違う場合は原因を調査します。

去年は月割り計算なのが今年は1年分償却されているというのが原因であれば問題ありません。

償却方法で「少額償却」を選んだ場合

「未償却残高」が0になっているか確認しましょう。

「取得日」・「事業供用開始日」・「取得価額」・「耐用年数」・「償却方法」

去年からある資産は去年と変わっていないか、今年購入した資産に入れた覚えのない情報が入っていないか、念のため確認しましょう。

「当期償却期間」

去年からある資産は12、今年購入した資産は事業で使い始めてから期末※までの月数に概ね一致しているか確認しましょう。

※個人の場合は12月末、法人の場合は決算月。

まとめ

前回、今回と固定資産と減価償却費のチェックについてお話ししました!

まずは固定資産が何なのかをしっかり押さえ、ご自分のfreeeへの登録がおかしくないか確認してみましょう。ここは前回学んだ部分です。

freeeの登録は取引と固定資産台帳の2回必要でしたね。

ここまで見直すだけでも結構きれいになっているはずです。

その上で今回のチェックをしてみてくださいね!

固定資産は今年間違うと翌年以降も間違ってしまい、間違いの額も大きくなりやすい勘定科目です。

よくわかんないけどこれでいいや…ではなく、不安な点は必ず申告書を提出する税務署に確認して教えてもらいましょう。

当たり前ですが、freeeの操作方法はサポートデスクに聞いてくださいね!