freee専門税理士の土橋です!

今日もお金を払ったのに経費にならないケースを紹介していきますね。

今回お話しするのは在庫についてです。

ちなみにここでは仕入れたけど年度末にまだ売れていない商品在庫についてお話しします。

皆さん在庫があると経費がどうなるかご存じでしょうか?

以前の記事で紹介した、購入した商品の内、経費になる金額の計算式を見るとよくわかると思います。

年初の商品在庫+今年の仕入金額-年度末の商品在庫

ポイントは赤の太字部分!年度末の商品在庫は計算上差し引かれてしまうので、在庫があると経費は少なくなります。

これは売れた分しか売上高にならないんだから経費も売れた分しか経費にしないよ、と表現することもできます。

まあ、言われてみれば当然ですよね。

freeeに日々取引登録しているのは先程の式の青の太字部分のみです。

なので、年度末の商品在庫を確定して調整してあげる必要があります。

在庫金額を確定する

調整する前にまずは年度末の在庫金額を確定する必要があります。

個人の場合は12月31日が年度末になりますので確定するのは12月31日の在庫金額です。

それぞれの商品の在庫金額は 12月31日時点の数量×単価 で計算します。

これを全ての商品で計算して全部合計したものが目指すべき在庫金額になります。

数量の確定

年末年始とお休みしたいところですが、商品ごとに数量を地道に数えましょう。

この数量確定作業を棚卸と言います。

単価の確定

単価には色々な計算方法があるのですが、税務署に変更の希望を出さない限りは「最終仕入原価法」になります。

最終仕入原価法の場合、単価は年内で一番最後に仕入れた時の仕入単価になります。

在庫金額の計算

ここまでくれば簡単です。

集めた数量と単価を使って在庫金額を計算しましょう。

来年のことも考えてExcelで計算式を組んでおくと便利でしょう。

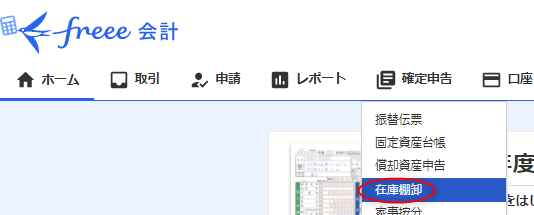

freeeの登録方法

在庫金額が計算できたらfreeeに登録しましょう。

ただ、通常の取引登録ではなく「在庫棚卸」機能を使います。

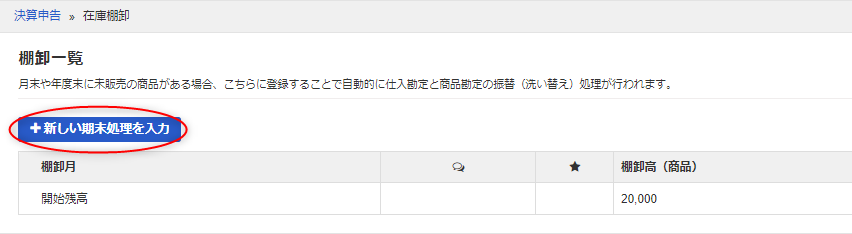

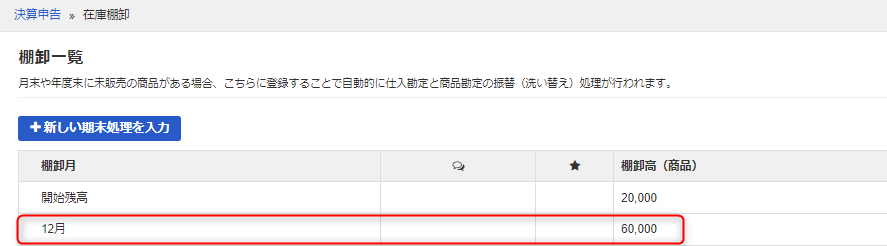

12月31日時点の在庫が6万円だったとして登録してみましょう。

確定申告⇒在庫棚卸

「+新しい期末処理を入力」をクリック

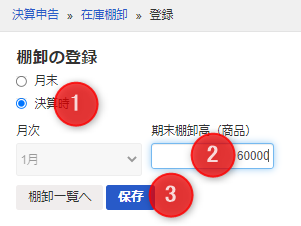

①「決算時」を選択⇒②在庫金額6万円を入力⇒③保存

新しい棚卸が追加されました

最後にfreeeのヘルプも紹介しておきます!

いままで個人の話をしてきましたが法人の場合も基本的な考え方は同じです。

法人のヘルプはこちらになります。

まとめ

棚卸の経験がある方は多いと思いますので在庫金額の計算までは問題ないと思います。

在庫金額を計算したら必ずfreeeに登録しましょう!

この登録は漏れているのがわかりやすく税金に対する影響も大きくなりやすい部分ですので特に注意しましょう!

では、在庫金額の登録が漏れると税金にどのような影響が出るでしょうか?

先程の計算式を思い出してください!在庫の金額を入れ忘れると経費が過大になってしまいます。

経費の過大は利益の過少という結果をもたらし最終的には税金の過少という誤りになります。

経費・利益・税金の関係が???の方はこちらの記事も読んでみてくださいね!

そして、登録したら必ずチェックでしたよね!

今日は少し長くなったのでチェックについてはまた別の記事に書きたいと思います。