freee専門税理士の土橋です!

前回は売上の登録を学びました。今回から経費の登録について学んでいきましょう!

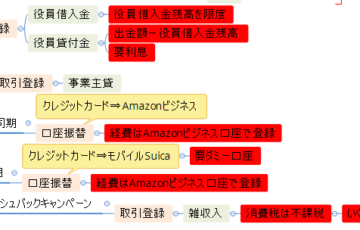

経費は大きくこの3つに分かれます。

・会社の銀行口座からの振込

・会社のクレジットカードでの支払い

・社長の立替

さて、具体的な登録方法に入る前に経費の基本的な考え方を整理しておきましょう!

経費の基本的な考え方

以前こちらの記事でも書きましたが、経費になるのは以下のようなものです。

・その事業年度中に買って使用したもの。

例えば文房具とか備品なんかがあげられます。

但し、同じ備品でも10万円以上のものには注意してください!

消費税を納税する必要のない会社は税込金額で判断すればいいと思います。

10万円の備品は特例を使わない限りすぐに全額経費にすることはできません。

更に、30万円以上の備品は特例を使ってもすぐに経費にすることはできず、減価償却という決められた年数で按分した金額が毎年経費にできる金額の上限になります(使い始めた年は丸々1年使っていないので更に月割り計算が必要になります)。

・その事業年度中にサービスの提供を受けたもの。

外注費などが代表的なものでしょう。

なお、案件の一部の作業を誰かにお願いした場合の外注費には注意しましょう。

その案件がその事業年度中に終わって売上が登録されていれば外注費もセットで経費になります。

これに対して、その事業年度では仕事が終わらず翌期の売上になる場合は、いくらその事業年度中に外注した作業が終わっていても経費になるのは売上の登録される翌期になります。

このように、特定の売上に直接対応する経費は売上を登録するまでは経費にならない点も知っておいてください。

これを専門用語で費用収益対応の原則といいます。

この考え方はサービスだけではなく物でも同じです。

両方に共通しているのは、お金を支払っていれば経費にできるわけではないという点です。

お金を支払っても物を受け取っていなければ経費にならないし、物を受け取っても使っていなければ経費になりません。

そして、お金を支払ってもサービスを受けていないければ経費になりません。

それと、当然ですが会社の事業に貢献するものでなければ経費になりません。

社長の私的な支出が会社の経費に混ざってしまった場合、社長に対する給与とみなされて経費にならない上に源泉徴収漏れも指摘されてしまいます。

そして、会社と社長は全く別人です。

個人事業主のような事業とプライベート共有という考え方もありませんのでご注意ください。

あと、事業に貢献するの意味を厳しめに考えるようにしてください。

ポイントは売上・利益に対する貢献度です。

経費は会社の売上・利益を最大化するための投資です。

その経費を使った結果、売上が上がっているのか、利益が上がっているのかという観点で判断しましょう!

ここを自信を持って説明できるのであれば問題ないでしょう。

ちょっと自信がないな…と思うものは先程の社長に対する給与と言われるリスクがあると考えてください。

ちなみに、会社の経費が否認されるのは特別なルールがあるものを除き大体この話です。

よく「知り合いの社長さんも入れてます」とおっしゃる方がいらっしゃいますが、そんなのは理由になりません。

そして、「ネットで書いてあった」も理由になりません。

あなたの会社と100%同じ状況の会社はいないからです。

税務署の方から質問を受けた時に周りやネットの話しをしても、それがあなたの会社にも当てはまる内容なら納得してくれますが、そうでない場合は「それはそれで貴社は違いますよ」と言われてしまうだけです。

なので、あくまで会社の売上・利益に貢献していることをしっかり説明できるか、で経費にするかどうかを決めるようにしましょう。

まとめ

次回以降でお話しする登録方法は単なるテクニックです。

いくらテクニックを学んでも土台の考え方が間違っていれば間違いが量産されるだけです。

なので、今回の経費の基本的な考え方はとても重要です!

理屈だけではわかりにくいと思いますのでお手元の領収証を題材に考えてみることをお勧めします。