freee専門税理士の土橋です!

前回までで売上・経費の登録方法を学びました。

今日から最終工程のチェックに入っていきます。

チェックとはその名の通り見直しのことです。

このチェックは非常に重要です。チェック不足は税金のミスに直結します。

後でミスに気が付くと修正申告や更生の請求というめんどくさい手続が必要になります。

間違っていても修正すればいいのですが、税務署を訪問したりとそれなりに時間がかかります。

申告書の提出前にしっかりチェックして出来るだけミスを防止しましょう。

さて、それではチェックの話しに入っていきます。

そもそもチェックとは何をするのでしょうか?

私が定義するチェックは、事業年度末時点の試算表のそれぞれの項目の残高が正常な状態にあるかを確認することです。

さて、皆さん試算表という言葉はご存じでしょうか?

簿記を勉強した方はおそらくご存じでしょう。

試算表が何かわからないとチェックのイメージもわかないと思います。

なので、今日はチェックを理解する土台となる試算表とは何かについてざっくり押さえていきます。

その上で、次回以降で具体的なチェック方法について学んでいきます。

試算表なんて知っているよ!という方は今回の記事は読み飛ばしていただいて構いません。

それでは行きましょう!

試算表とは何か?

事業年度1年分の取引・口座振替の集計表です。

試算表には損益計算書・貸借対照表の2種類あります。

freeeでは以下のヘルプの操作で試算表を確認できます。

ちなみに、この損益計算書と貸借対照表を皆さんがゴールとする確定申告書に添付します。

損益計算書とは何か?

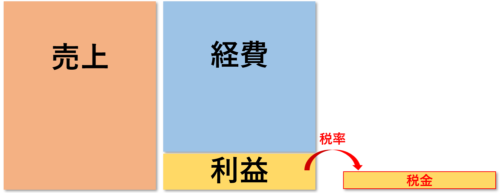

売上・経費・利益を管理する集計表です。

売上・経費はビジネスの中で一般的に使われる言葉なのでおそらく説明はいらないと思います。

利益は売上-経費で計算されるものですが、こちらも大丈夫でしょう。

確定申告をする上ではこの利益が非常に重要です。

それは、この利益に税率を掛けることで税金が計算されるためです。

このため利益の間違いは税金の間違いに直結します。

利益は売上-経費で計算されるため、売上と経費の間違いは税金の間違いに直結するとも言えます。

なので、税金に関してだけであれば2種類の試算表の内、損益計算書の方が圧倒的に重要です。

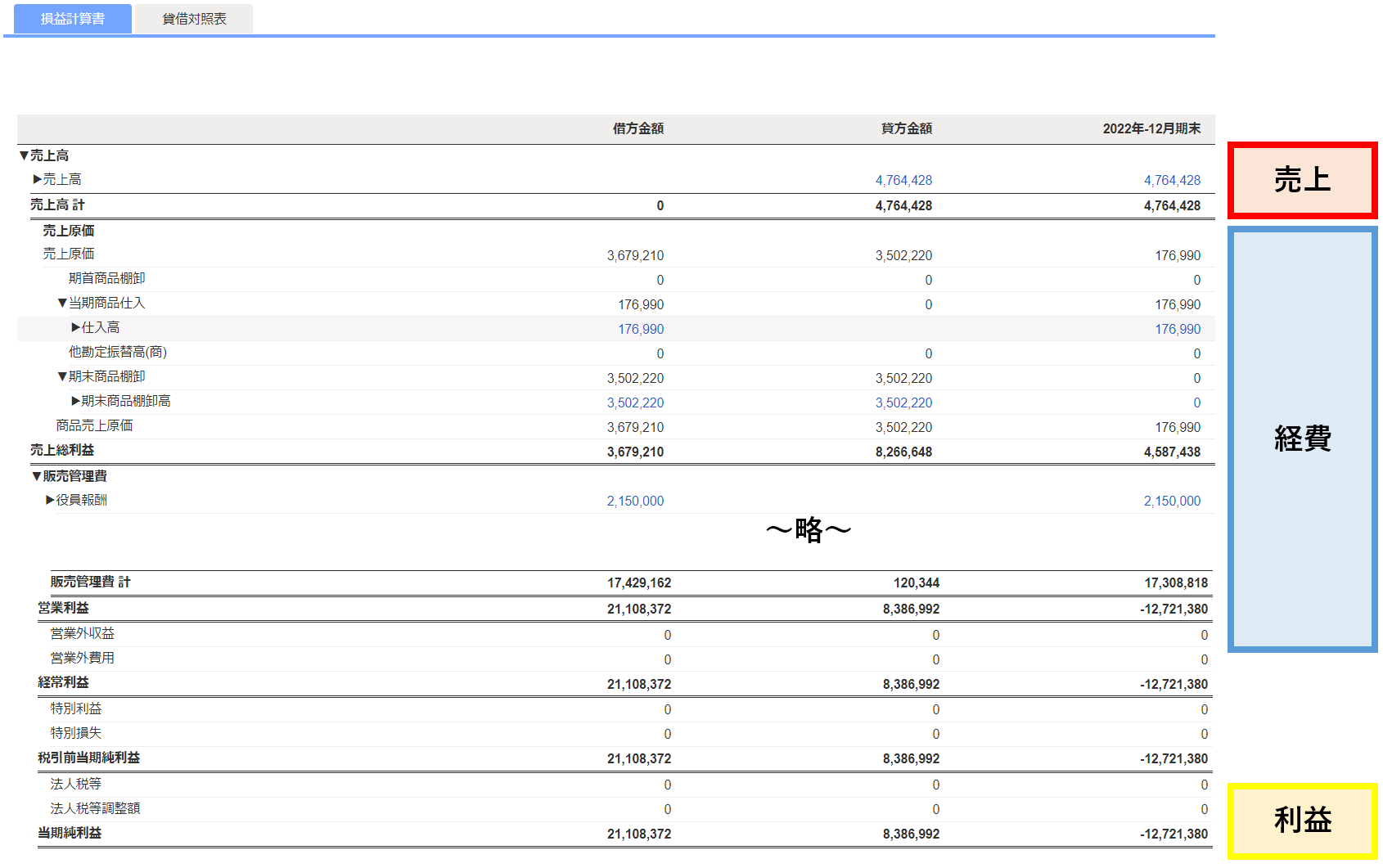

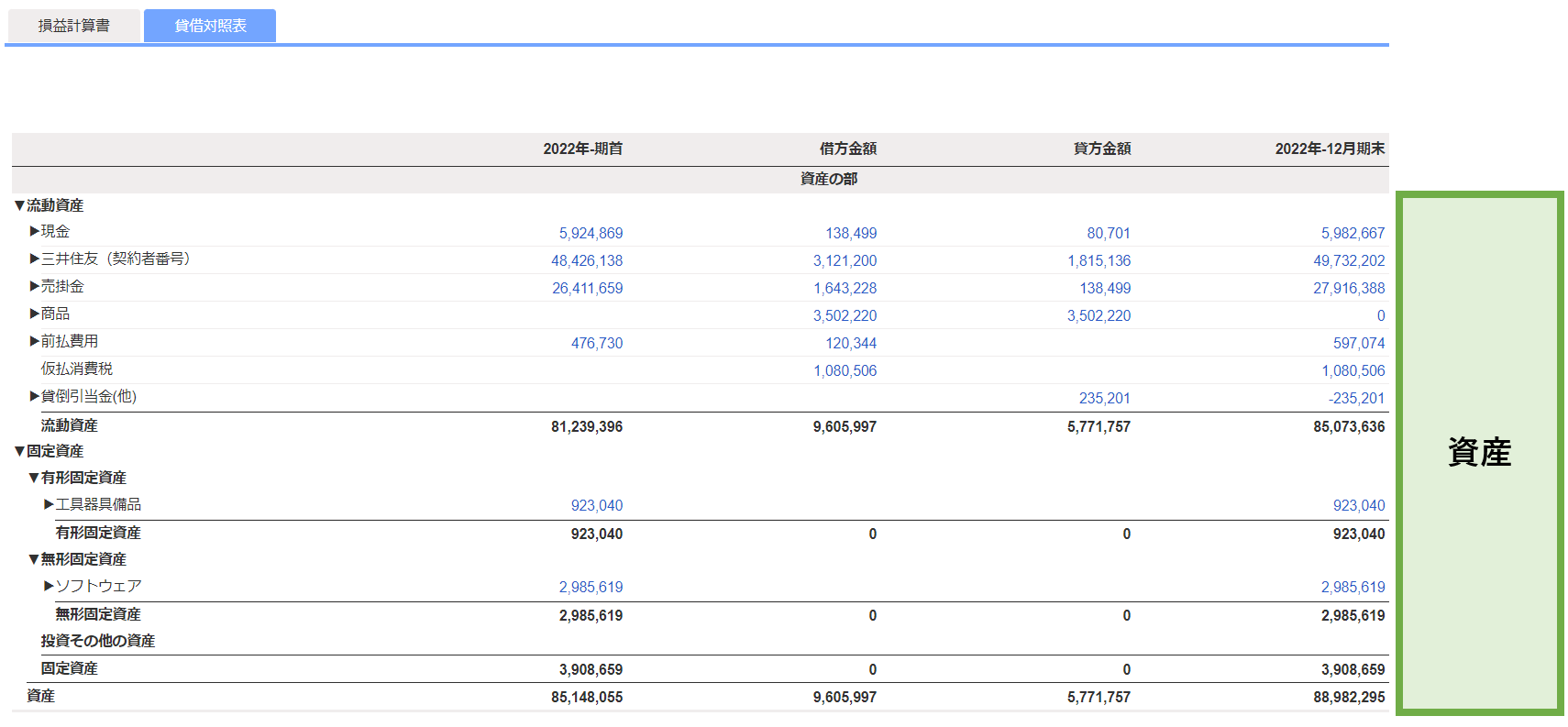

freeeの試算表のサンプルを見てみましょう。

この会社は12月決算の会社です。

さっきのヘルプの「試算表を開く」から損益計算書のタブをクリックすると表示できます。

一番右の12月期末が事業年度末時点の状態で、ここをチェックしていきます。

この金額は1年間に登録した取引の累計を意味しています。

貸借対照表とは何か?

資産・負債・純資産を管理する集計表です。

さっきの売上・経費・利益に比べて資産・負債・純資産は聞きなれない方も多いと思いますので少しだけ説明しておきます。

資産はざっくり言えば財産のことです。

現金・預金などのお金そのものや、売掛金のように将来的にお金をもらえる権利、前払金のように物を受け取る権利も含まれます。

あと、10万円以上の備品も固定資産と呼ばれる資産ですね。固定資産にはもっと細かい分類があって備品の場合は工具器具備品になります。

負債はざっくり言えば借金のことです。

こちらは将来的にお金を支払う義務のようなものとご理解ください。

なので、まさに借金の借入金のだけではなく、買掛金や未引落のクレジットカード利用額なんかも含まれます。

純資産、これが一番説明しにくいのですが、一番わかりやすいのが会社設立の時に準備した資本金が分類されます。

純資産を直接動かす取引を登録することはまれで、ひとり社長の会社の場合、動くのは開始残高の設定、増資・減資をした時ぐらいです。

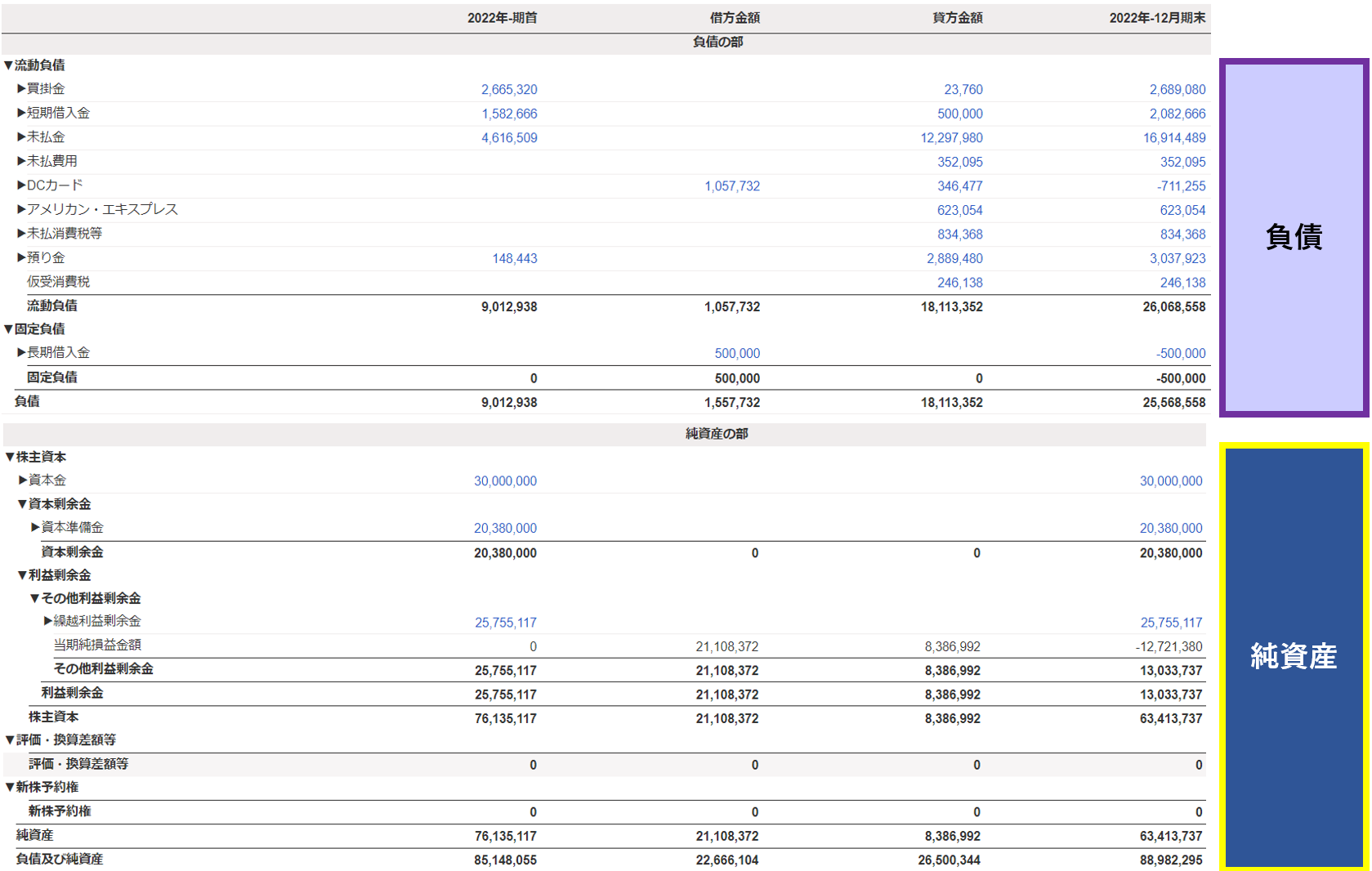

freeeの試算表のサンプルを見てみましょう。

さっきのヘルプの「試算表を開く」から貸借対照表のタブをクリックすると表示できます。

あまり良いサンプルではありませんが、一番左の期首に1年間に登録した取引・口座振替を足し引きしたものが一番右の12月期末になります。ちなみに、期首は前年からの繰り越しを意味します。

資産と負債・純資産は足し引きが逆になります。

資産 期首+借方金額-貸方金額=12月期末(事業年度末)

負債・純資産 期首-借方金額+貸方金額=12月期末(事業年度末)

あと、必ず資産=負債+純資産という関係が成立します。

この辺はfreeeの方で自動で調整してくれることなので、特に覚える必要はありません。

なんとなく知っておいていただければ十分です。

貸借対象表の事業年度末には期首(前年からの繰り越し)が影響します。

これは前年の間違いが今年の間違いの原因になる、もっと遡ればfreee導入時に設定した開始残高の間違いが今年の間違いの原因になることを意味しています。

これに対して損益計算書は今年の取引しか影響しないため、前年の間違いが今年に影響することは基本的にはありません。

ついでにもう少し深掘りしておくと、試算表の貸借対照表の純資産には「当期純損益金額」という項目があり、これは損益計算書の「当期純利益」(「利益」と黄色く囲んだ部分)と一致します。

このことは、貸借対照表と損益計算書が利益を通じてつながっていることを意味します。

損益計算書と貸借対照表の関係

税金に関しては損益計算書の方が圧倒的に重要という話しをしました。

それでは貸借対照表が間違っていても問題はないのでしょうか?

結論から申し上げると、貸借対照表が間違っている場合、損益計算書も間違っている可能性があります。

貸借対照表のところで貸借対照表と損益計算書は利益を通じてつながっているというお話しをしました、このことは2種類の試算表が互いに連動する関係にあることを意味しています。

ということは、片方の間違いはもう片方の間違いの原因になり得るということですね。

適切かどうかわかりませんが、私はこのように互いに影響しあう関係を鏡の関係と呼んでいます。

鏡の関係について興味のある方はこちらの記事も読んでみてください。

以上から、正しい税金計算のためには損益計算書を正しくする必要があり、正しい損益計算書のためには貸借対照表を正しくする必要があります。

なので、貸借対照表のチェックも非常に重要です。

詳しくは次回以降にお話ししますが、チェックと言った場合、実は貸借対照表の方がチェックしやすいです。なので、私はまずは貸借対照表からチェックします。

貸借対照表のチェックを通じて損益計算書を修正し、その後ある程度きれいになった損益計算書のチェックに入るという流れです。

まとめ

今日はちょっと難しかったと思います。

ただ、試算表を全く知らずにチェックの話しをすると更にわかりづらいので、まずは試算表の話から入らせてもらいました。

試算表を完全に理解するためには簿記の勉強が必要なので完全に理解する必要はありません。

なんとなく理解できていれば大丈夫です。あとは実際にチェックしていけばだんだんとわかるようになっていきます。

さて、とりあえず試算表を押さえたところで次回からは具体的なチェック方法に進んでいきます。