freee専門税理士の土橋です!

こちらの記事で固定資産の登録について学びました。

今日はそこで触れなかった少額減価償却資産の特例を使う場合について補足します。

少額減価償却資産の特例とは?

国税庁HPのこちらの制度になります。

No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

前回のパソコンの例だと12万円を経費にするのに4年かかりましたが、この特例を使うと30万円未満の固定資産であれば年に300万円まではいちどに経費化することができます。

ちなみにこの特例は青色申告の方でないと使えないのと、年の途中で開業した場合には300万円が月割りになる点注意が必要です。

ただ、おそらくひとり社長さんがいきなり大規模な設備投資をするケースは多くないので300万円が月割りになって困る方は少ないと思います。

あと、前回10万円以上の固定資産を購入した場合、償却資産税の申告が必要な旨お話ししました。

償却資産税の申告はこの特例を使っていちどに経費化した場合も免除されない点注意が必要です。

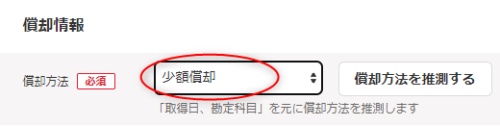

固定資産台帳への登録方法

前回紹介した定額法の場合と違うのはこの償却方法の部分だけです。

ここを少額償却にしましょう。

詳細の減価償却費の仕訳が前回6万円だったのに対し今回は12万円になっています。

まとめ

少額減価償却資産の特例は多くのひとり社長さんが使う制度だと思います。

前回の固定資産の登録の補足として記事にしてみました。